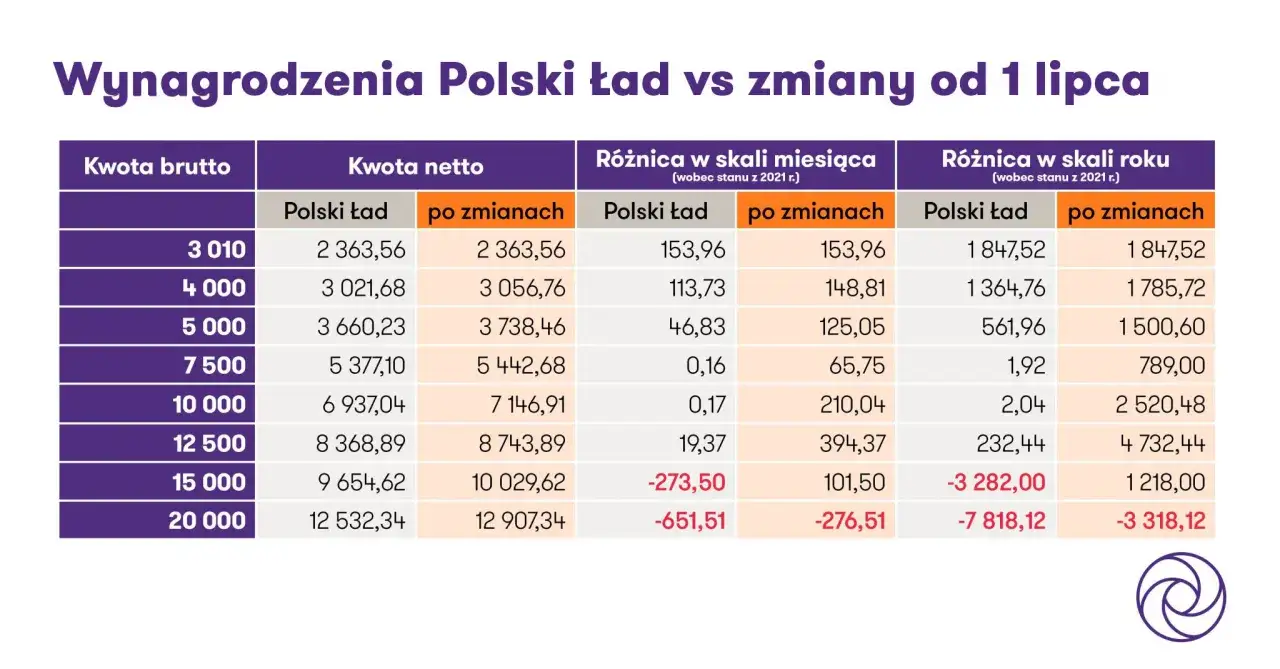

Opodatkowanie według skali to najczęstszy model PIT dla osób fizycznych, a przy zadłużeniu łatwo pomylić samą spłatę zobowiązań z tym, co faktycznie wpływa na podatek. W 2026 roku obowiązują te same zasady ogólne opodatkowania dochodów według skali: 12% do 120 000 zł i 32% powyżej, z kwotą wolną 30 000 zł i kwotą zmniejszającą podatek 3 600 zł. Poniżej rozkładam to na praktyczne reguły: co liczy się do dochodu, kiedy dług może stać się przychodem i jak nie dopisać sobie kolejnego problemu do i tak napiętego budżetu.

Najkrócej: skala PIT daje ulgi i ochronę przy niższych dochodach, ale dług sam w sobie nie obniża podatku

- W 2026 roku stawki skali to 12% do 120 000 zł podstawy i 32% od nadwyżki.

- Kwota wolna wynosi 30 000 zł, a kwota zmniejszająca podatek 3 600 zł.

- Spłata raty kredytu nie jest kosztem podatkowym, ale umorzenie długu może rodzić przychód.

- W firmie przedawnione lub umorzone zobowiązania są przychodem, a zwykłe raty nadal nie dają automatycznej ulgi.

- Na skali łatwiej wykorzystać ulgi, wspólne rozliczenie i niższy pierwszy próg, co bywa ważne przy napiętym budżecie.

Co oznaczają zasady opodatkowania według skali

Jeżeli rozliczasz PIT według skali, podatek liczysz od dochodu, czyli od przychodu pomniejszonego o koszty uzyskania przychodów. To najważniejsza różnica między samym wpływem pieniędzy a realnym dochodem podatkowym: nie każda złotówka, która pojawia się na koncie, od razu jest podstawą opodatkowania.

Na tej formie rozliczają się najczęściej osoby z etatu, zlecenia, emerytury, ale także część przedsiębiorców. Na stronie podatki.gov.pl skala jest opisana bardzo prosto: 12% do 120 000 zł podstawy i 32% od nadwyżki ponad ten limit, przy kwocie zmniejszającej podatek 3 600 zł.

- Dochód to przychód minus koszty, a nie suma wszystkich wpływów.

- Koszt musi mieć związek z uzyskaniem przychodu, zachowaniem go albo zabezpieczeniem źródła.

- Kwota wolna 30 000 zł oznacza, że przy niskich dochodach podatek może wyjść zero, ale to nie jest to samo co brak obowiązków podatkowych.

- Kwota zmniejszająca 3 600 zł działa jak stały hamulec w rocznym podatku, o ile rozliczasz się według skali.

To ważne, bo przy zadłużeniu często patrzy się wyłącznie na wpływy i raty, a prawdziwy obraz powstaje dopiero po zestawieniu dochodu, kosztów i ulg. Właśnie dlatego następny krok to sam mechanizm obliczenia podatku.

Jak działa skala podatkowa krok po kroku

Najpierw zbierasz roczne przychody, potem odejmujesz koszty, a dopiero na końcu sprawdzasz, czy wchodzisz w pierwszy czy drugi próg. Przy dochodzie do 120 000 zł podatek wynosi 12% minus 3 600 zł, a po przekroczeniu limitu liczy się już 10 800 zł plus 32% nadwyżki.

Największy błąd, który widzę, to mylenie jednego wyższego wpływu z wejściem w 32% od całości. Drugi próg dotyczy tylko nadwyżki ponad 120 000 zł, a nie całego dochodu. To drobna różnica na papierze, ale przy planowaniu budżetu i spłacie długów ma bardzo duże znaczenie.

| Roczny dochód | Jak liczony jest podatek | Co z tego wynika |

|---|---|---|

| do 30 000 zł | 0 zł | to strefa objęta kwotą wolną |

| 50 000 zł | 12% z 50 000 zł minus 3 600 zł = 2 400 zł | drugi próg jeszcze nie działa |

| 120 000 zł | 10 800 zł | to granica wejścia w wyższą stawkę |

| 150 000 zł | 10 800 zł + 32% z 30 000 zł = 20 400 zł | 32% dotyczy tylko nadwyżki |

W praktyce ta konstrukcja daje trochę oddechu osobom, których dochody falują, bo nie każdy dodatkowy zlecony projekt od razu wywraca cały podatek do góry nogami. To właśnie w takich sytuacjach dobrze widać, jak długi zaczynają wpływać nie tylko na domowy budżet, ale też na sam sposób rozliczenia.

Co długi zmieniają w rozliczeniu PIT

Z perspektywy PIT samo zadłużenie nie daje prawa do automatycznego odliczenia. Spłata raty kapitałowej nie zmniejsza podatku, bo oddajesz po prostu pożyczone pieniądze. Inaczej może wyglądać część odsetkowa albo sytuacja, w której wierzyciel umarza zobowiązanie.

W działalności gospodarczej podatki.gov.pl wprost wskazuje, że przychodem są m.in. umorzone lub przedawnione zobowiązania. To sygnał, że ulga dla budżetu nie zawsze jest ulgą dla PIT: dług może zniknąć z Twoich finansów, ale jednocześnie pojawić się w rozliczeniu jako przychód.

| Sytuacja | Efekt w PIT | Praktyczny komentarz |

|---|---|---|

| Spłata raty kapitałowej | Brak bezpośredniego kosztu podatkowego | Oddajesz pożyczone środki, a nie generujesz koszt |

| Odsetki i koszty finansowania w firmie | Możliwe ujęcie w kosztach | Decyduje związek z przychodem i dokumentacja |

| Umorzenie długu | Może powstać przychód | Ulga dla budżetu nie zawsze oznacza ulgę podatkową |

| Przedawnione zobowiązanie firmowe | Może być przychodem | Warto sprawdzić rozliczenie zanim zamkniesz temat |

| Wybrane kredyty mieszkaniowe objęte zaniechaniem poboru | Brak PIT od umorzonej części | To wyjątek, nie standard |

Przy kredytach mieszkaniowych są jeszcze osobne, węższe zasady. Minister finansów utrzymał rozwiązania pozwalające nie pobierać PIT od wybranych dochodów związanych z kredytem hipotecznym na cele mieszkaniowe, więc ugoda z bankiem nie zawsze oznacza od razu podatek. Tu jednak trzeba czytać warunki bardzo dokładnie, bo wyjątki są wąskie i dotyczą konkretnych przypadków.

Dlatego przy zadłużeniu nie wystarczy patrzeć na sam dochód. Trzeba jeszcze ocenić, czy forma opodatkowania daje Ci realne pole manewru.

Dlaczego skala bywa wygodna, gdy masz kilka zobowiązań

Z mojego punktu widzenia największą wartością skali nie jest sama stawka 12%, lecz elastyczność. Możesz korzystać z ulg i odliczeń, a w określonych sytuacjach także z preferencyjnego rozliczenia z małżonkiem albo jako osoba samotnie wychowująca dziecko. Dla osoby spłacającej kilka rat to często bardziej odczuwalne niż różnica między samą stawką a uproszczoną formą opodatkowania.

Skala jest szczególnie sensowna wtedy, gdy dochody są niższe, nieregularne albo mocno obciążone kosztami życia. Przy budżecie napiętym przez kredyt czy pożyczki pierwszy próg i kwota wolna działają jak bufor, który łagodzi skutki gorszego miesiąca. To nie usuwa długu, ale ogranicza ryzyko, że podatek sam stanie się kolejnym ratunkowym zobowiązaniem.

| Sytuacja | Co daje skala | Na co uważać |

|---|---|---|

| Niższy lub nierówny dochód | Kwota wolna i pierwszy próg dają bufor | Nie zakładaj z góry, że zaliczka pokryje cały rok |

| Wspólne rozliczenie z małżonkiem | Może obniżyć podatek przy spełnieniu warunków | Sprawdź, czy nie wyklucza Cię forma dochodu lub status podatkowy |

| Ulgi i odliczenia | Łatwiej realnie zmniejszyć podatek | Sam fakt zadłużenia nie daje ulgi, potrzebne są konkretne przepisy |

| Wysokie, stabilne dochody i mało ulg | Skala nadal działa, ale po przekroczeniu 120 000 zł robi się droższa | Trzeba policzyć cały rok, nie tylko pojedynczy miesiąc |

To właśnie dlatego nie traktuję skali jak suchej tabeli stawek. Dla wielu osób zadłużonych jest ona po prostu bardziej przewidywalna, a przewidywalność w finansach osobistych ma realną wartość. Znając tę różnicę, łatwiej wejść w sam proces rozliczenia bez nerwowych niespodzianek.

Jak rozliczyć dochody, żeby nie zamienić podatku w kolejny dług

Zeznanie roczne składasz co do zasady do 30 kwietnia, więc ostatni tydzień nie jest dobrym momentem na odkrywanie ugody z bankiem, brakujących kosztów albo dodatkowych źródeł dochodu. Im wcześniej zbierzesz dane, tym mniejsze ryzyko, że dopłata zaskoczy Cię wtedy, gdy budżet i tak jest już napięty.

- Zbierz wszystkie informacje od płatników, banków i innych podmiotów, które wypłacały Ci pieniądze.

- Sprawdź, czy nie pojawiło się umorzenie długu, przedawnione zobowiązanie albo rozliczenie ugody z bankiem.

- Zweryfikuj ulgi, wspólne rozliczenie i kwotę zmniejszającą podatek, zanim zaakceptujesz zeznanie.

- Jeśli prowadzisz działalność, odkładaj zaliczki na osobne konto, zamiast finansować je z bieżącej konsumpcji.

- Jeśli wyjdzie dopłata, zaplanuj płatność od razu, bo odsetki za zwłokę tylko powiększają problem.

Ja zawsze zwracam uwagę na jeszcze jedną rzecz: przy kilku źródłach dochodu łatwo patrzeć na każdy dokument osobno, a trzeba patrzeć na całość roku. Jeden zleceniodawca, jedna premia albo sprzedaż majątku mogą przesunąć Cię do innej kwoty podatku, niż wynikałoby z miesięcznych zaliczek. Właśnie dlatego kontrola rocznego PIT-u jest ważniejsza niż pobieżne sprawdzenie pojedynczej wypłaty.

Na koniec zostawiam prosty filtr, który oszczędza najwięcej nerwów

Gdy rozliczenie PIT spotyka się z długiem, ja zawsze najpierw sprawdzam trzy rzeczy: czy zobowiązanie było tylko spłacane, czy zostało umorzone, czy też w ogóle wchodzi w grę szczególny wyjątek podatkowy. Dopiero potem patrzę na ulgi, próg 120 000 zł i to, czy rozliczenie da się jeszcze zoptymalizować bez ryzyka błędu.

- Spłata raty nie daje prawa do automatycznego odliczenia.

- Umorzenie długu może wymagać rozliczenia podatkowego, chyba że działa szczególny wyjątek.

- Próg 120 000 zł dotyczy nadwyżki, nie całego dochodu.

- Ulgi i wspólne rozliczenie często robią większą różnicę niż sama stawka podatku.

Jeśli pilnujesz tych czterech punktów, skala PIT przestaje być abstrakcyjną tabelą, a zaczyna działać jako realne narzędzie porządkowania budżetu. Przy zadłużeniu to właśnie porządek i przewidywalność mają największą wartość.