Przy zakupie mieszkania, domu albo przy umowie najmu z notarialnym zabezpieczeniem taksa notarialna rzadko kończy się na jednej pozycji w rachunku. Do samego wynagrodzenia kancelarii dochodzą jeszcze VAT, opłaty sądowe, czasem PCC oraz koszt wypisów, więc finalna kwota bywa wyraźnie wyższa niż pierwsza wycena. Poniżej rozkładam to na czynniki pierwsze: co dokładnie płacisz, jak liczy się stawki przy nieruchomościach i kiedy przy najmie notariusz jest naprawdę potrzebny.

Najważniejsze koszty przy akcie notarialnym to nie tylko wynagrodzenie kancelarii, ale też podatki, VAT i opłaty sądowe

- Kwoty z rozporządzenia to maksima netto, a do wynagrodzenia notariusza dolicza się 23% VAT.

- Przy sprzedaży mieszkania lub domu stawka wynosi co do zasady połowę stawki z tabeli, a przy hipotece zabezpieczającej kredyt mieszkaniowy często 1/4 tej stawki.

- Przy zwykłym najmie akt notarialny zwykle nie jest konieczny, ale w najmie okazjonalnym i instytucjonalnym notarialne oświadczenie najemcy jest obowiązkowe.

- W transakcjach nieruchomościowych do rachunku często dochodzi też PCC, opłata za wpis do księgi wieczystej i koszt wypisów aktu.

- Przy umowie najmu na czas nieokreślony podstawę liczenia przyjmuje się jak za 10 lat świadczeń.

Co naprawdę składa się na rachunek u notariusza

Ja zawsze dzielę ten koszt na trzy warstwy: wynagrodzenie notariusza, opłaty publiczne oraz drobne koszty techniczne. To ważne rozróżnienie, bo nie wszystko z rachunku zostaje w kancelarii i nie każda pozycja ma ten sam charakter.

- Wynagrodzenie notariusza - to zasadnicza opłata za sporządzenie czynności, na przykład aktu sprzedaży, darowizny, ustanowienia hipoteki albo oświadczenia przy najmie okazjonalnym.

- VAT - doliczany do wynagrodzenia kancelarii, więc kwota „z tabeli” nie jest kwotą końcową.

- Podatki i opłaty sądowe - notariusz często pobiera je przy podpisie i przekazuje dalej, na przykład PCC albo opłatę za wpis do księgi wieczystej.

- Wypisy i odpisy - potrzebne dla stron, banku lub sądu; przy kilku egzemplarzach potrafią podnieść rachunek o kilkadziesiąt lub kilkaset złotych.

W praktyce największy błąd polega na tym, że ktoś patrzy tylko na stawkę za sam akt i zakłada, że to całość wydatku. Przy nieruchomościach to prawie nigdy nie jest prawda, dlatego warto od razu patrzeć na koszt pełny, a nie na jedną pozycję z cennika. Skoro to mamy uporządkowane, przechodzę do najważniejszego: jak notariusz w ogóle wylicza swoje wynagrodzenie.

Jak liczy się taksa notarialna przy nieruchomościach

Podstawowa zasada jest prosta: stawka zależy od wartości przedmiotu czynności. Dla części aktów przyjmuje się wartość wskazaną przez strony, a przy nieruchomościach liczy się ją bez odliczania obciążeń i bonifikat. Warto też pamiętać, że w umowie najmu i dzierżawy podstawą jest suma świadczeń za czas trwania umowy, a przy umowie na czas nieokreślony przyjmuje się wartość za 10 lat.

| Wartość przedmiotu czynności | Maksymalna stawka netto | Co to oznacza w praktyce |

|---|---|---|

| Do 3 000 zł | 100 zł | Najniższy próg dla drobnych czynności |

| Powyżej 3 000 zł do 10 000 zł | 100 zł + 3% od nadwyżki ponad 3 000 zł | Koszt rośnie szybko przy małych kwotach |

| Powyżej 10 000 zł do 30 000 zł | 310 zł + 2% od nadwyżki ponad 10 000 zł | Typowe dla prostszych umów o mniejszej wartości |

| Powyżej 30 000 zł do 60 000 zł | 710 zł + 1% od nadwyżki ponad 30 000 zł | Tu wielu klientów zaczyna widzieć wyraźny wzrost rachunku |

| Powyżej 60 000 zł do 1 000 000 zł | 1010 zł + 0,4% od nadwyżki ponad 60 000 zł | Najczęstszy zakres przy nieruchomościach |

| Powyżej 1 000 000 zł do 2 000 000 zł | 4770 zł + 0,2% od nadwyżki ponad 1 000 000 zł | Droższe mieszkania i domy |

| Powyżej 2 000 000 zł | 6770 zł + 0,25% od nadwyżki, maks. 10 000 zł | Przy czynnościach między osobami z I grupy podatkowej limit wynosi 7 500 zł |

- Sprzedaż mieszkania lub domu - maksymalna stawka wynosi połowę stawki z tabeli.

- Ustanowienie hipoteki przy kredycie mieszkaniowym lub na działalność gospodarczą - maksymalna stawka wynosi 1/4 stawki z tabeli.

- Najem i dzierżawa - podstawą jest wartość świadczeń powtarzających się za czas umowy, a przy czasie nieokreślonym liczy się 10 lat.

- Niektóre czynności mają stawki ryczałtowe - na przykład pełnomocnictwo, umowa majątkowa małżeńska czy testament nie są liczone wyłącznie procentowo.

To właśnie tu najczęściej pojawia się różnica między tym, co klient „mniej więcej” zakłada, a tym, co widzi na końcu w kosztorysie. Żeby nie zostawać przy teorii, policzę teraz kilka typowych przypadków, bo wtedy różnice widać od razu.

Przykładowe wyliczenia dla mieszkania, domu i hipoteki

W poniższych przykładach pokazuję tylko maksymalne wynagrodzenie kancelarii wraz z VAT. Nie doliczam jeszcze wypisów, PCC ani opłat sądowych, bo te pojawiają się osobno. Dzięki temu łatwiej zobaczyć, ile realnie kosztuje sama czynność notarialna.

| Przykład | Podstawa obliczenia | Maks. wynagrodzenie netto | VAT 23% | Razem brutto |

|---|---|---|---|---|

| Sprzedaż używanego mieszkania za 500 000 zł | Połowa stawki z tabeli | 1 385,00 zł | 318,55 zł | 1 703,55 zł |

| Sprzedaż domu za 800 000 zł | Połowa stawki z tabeli | 1 985,00 zł | 456,55 zł | 2 441,55 zł |

| Ustanowienie hipoteki przy kredycie 500 000 zł | 1/4 stawki z tabeli | 692,50 zł | 159,28 zł | 851,78 zł |

| Akt obejmujący najem na 12 miesięcy po 2 500 zł miesięcznie | Wartość świadczeń: 30 000 zł | 710,00 zł | 163,30 zł | 873,30 zł |

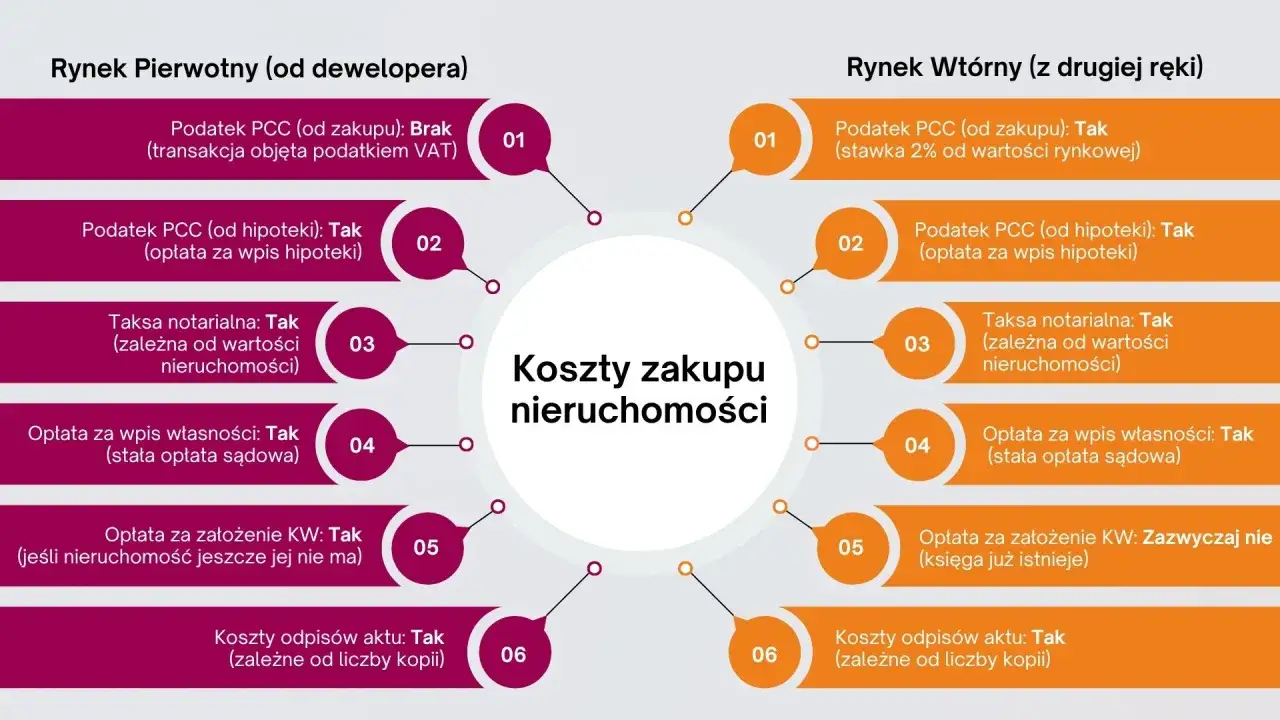

Jakie dodatkowe opłaty dochodzą przy transakcji

Przy nieruchomościach rachunek prawie zawsze składa się z kilku niezależnych pozycji. Z mojego punktu widzenia to właśnie te „dodatki” najczęściej robią różnicę między spokojnym budżetem a nieprzyjemnym zaskoczeniem.

| Rodzaj kosztu | Typowa kwota | Kiedy się pojawia |

|---|---|---|

| PCC przy zakupie z rynku wtórnego | 2% wartości rynkowej | Gdy transakcja nie jest objęta VAT |

| Opłata za wpis własności do księgi wieczystej | 200 zł | Po zakupie nieruchomości |

| Opłata za wpis hipoteki do księgi wieczystej | 200 zł | Przy kredycie zabezpieczonym hipoteką |

| Odpis zwykły księgi wieczystej | 45 zł w wersji papierowej, 30 zł elektronicznie | Gdy potrzebujesz dokumentu z KW |

| Odpis zupełny księgi wieczystej | 90 zł w wersji papierowej, 75 zł elektronicznie | Przy bardziej szczegółowym sprawdzeniu stanu prawnego |

| Wypis aktu notarialnego | 6 zł za każdą rozpoczętą stronę | Przy przygotowaniu egzemplarzy dla stron, banku lub sądu |

Jeśli dodasz do tego kredyt, pojawia się jeszcze hipoteka. I wtedy sensownie jest przejść do kolejnego tematu, czyli do tego, jak notariusz traktuje najem oraz kiedy jego udział jest obowiązkowy.

Co zmienia najem okazjonalny i instytucjonalny

W zwykłym najmie mieszkania notariusz zazwyczaj nie jest potrzebny. Sytuacja zmienia się wtedy, gdy strony wybierają najem okazjonalny albo najem instytucjonalny, bo w obu tych modelach ustawa wymaga oświadczenia najemcy w formie aktu notarialnego. To nie jest detal formalny, tylko realne zabezpieczenie właściciela na wypadek problemów z opróżnieniem lokalu.

| Rodzaj najmu | Czy notariusz jest potrzebny | Co jest kluczowe | Najważniejszy skutek |

|---|---|---|---|

| Zwykły najem lokalu mieszkalnego | Zwykle nie | Wystarcza umowa pisemna | Niższy koszt startu |

| Najem okazjonalny | Tak, dla oświadczenia najemcy | Umowa na czas oznaczony, nie dłuższy niż 10 lat | Silniejsze zabezpieczenie właściciela |

| Najem instytucjonalny | Tak, dla oświadczenia najemcy | Model dla podmiotów prowadzących działalność wynajmu | Jeszcze mocniejsza formalizacja relacji |

W najmie okazjonalnym dodatkowo trzeba wskazać lokal, do którego najemca może się przenieść, a właściciel tego lokalu składa odpowiednie oświadczenie. To oznacza, że koszt nie ogranicza się wyłącznie do jednej wizyty w kancelarii, ale zwykle obejmuje cały pakiet dokumentów. Przy najmie długoterminowym, jeśli strony mimo wszystko decydują się na pełny akt notarialny, podstawą liczenia jest suma świadczeń z umowy, a przy czasie nieokreślonym - wartość za 10 lat. Dla czynszu 2 500 zł miesięcznie robi się z tego już 300 000 zł, czyli zupełnie inny poziom kosztu niż przy krótkiej umowie.

W praktyce właśnie tu najem przestaje być prostą formalnością i zaczyna przypominać świadomy wybór między kosztem a bezpieczeństwem. Kiedy znamy ten mechanizm, łatwiej zadać notariuszowi właściwe pytania i nie przepłacić za rzeczy, których w ogóle nie potrzebujemy.

Na co patrzę przed podpisaniem, żeby rachunek nie zaskoczył

Najlepsza oszczędność przy wizycie w kancelarii to nie szukanie najniższej stawki za wszelką cenę, tylko sprawdzenie, co dokładnie zawiera wycena. Ja zawsze proszę o kosztorys rozpisany na części, bo wtedy od razu widać, czy płacę za sam akt, czy również za rzeczy poboczne.

- Sprawdź, czy podana kwota jest netto czy brutto - przy stawkach notarialnych różnica wynosi 23%.

- Poproś o wyliczenie wszystkich wypisów - przy kilku egzemplarzach koszt może urosnąć szybciej, niż się wydaje.

- Ustal, czy w cenie są już opłaty sądowe - wpis własności i hipoteki to osobne pozycje.

- Zweryfikuj, czy transakcja podlega PCC - przy rynku wtórnym to często największy koszt poza samą ceną nieruchomości.

- Zapytaj, czy potrzebny będzie osobny akt dla hipoteki - jeśli kredyt jest częścią transakcji, rachunek rośnie o kolejną czynność.

- Nie zakładaj, że wszystkie akty są wyceniane procentowo - część czynności ma stawki ryczałtowe, więc uproszczenia potrafią wprowadzić w błąd.

Jeśli chcesz podejść do tego rozsądnie, policz budżet w trzech krokach: najpierw wynagrodzenie kancelarii, potem podatki i opłaty sądowe, a na końcu wypisy oraz drobne koszty techniczne. Taki układ daje dużo lepszy obraz niż sama jedna liczba z cennika. I właśnie to jest najbezpieczniejszy sposób, by wejść do kancelarii z gotowym planem, a nie z pytaniem, skąd wzięła się końcowa suma.

Co warto mieć policzone, zanim usiądziesz do aktu

Przy nieruchomościach i najmie notariusz jest częścią szerszego procesu, a nie tylko osobnym punktem na liście wydatków. Jeśli dobrze policzysz wartość transakcji, sprawdzisz, czy dochodzi PCC, czy będzie hipotekа oraz ile egzemplarzy aktu faktycznie potrzebujesz, rachunek przestaje być zaskoczeniem, a staje się zwykłą pozycją w budżecie.

Najbardziej praktyczna zasada jest prosta: najpierw licz całość, dopiero potem sam akt. To podejście pozwala porównać oferty kancelarii sensownie, bez patrzenia wyłącznie na jedną stawkę i bez ryzyka, że w dniu podpisu zabraknie kilku tysięcy złotych na obowiązkowe opłaty.