Urlop macierzyński w Polsce jest świadczeniem płatnym, ale wysokość pieniędzy zależy od tego, czy korzystasz wyłącznie z tego urlopu, czy od razu planujesz także urlop rodzicielski. Najczęściej w grze są trzy wartości: 100%, 81,5% i 70% podstawy, a różnica między nimi potrafi mocno zmienić domowy budżet w pierwszych miesiącach po porodzie. Poniżej wyjaśniam prosto, ile trwa urlop, kto dostaje zasiłek, jak liczy się podstawę i kiedy można niepotrzebnie stracić część wypłaty.

Najważniejsze liczby i zasady, które trzeba znać od razu

- Za sam okres urlopu macierzyńskiego świadczenie wynosi 100% podstawy wymiaru zasiłku.

- Jeśli w ciągu 21 dni po porodzie złożysz wniosek obejmujący także urlop rodzicielski, łączna wypłata za te okresy wynosi 81,5% podstawy.

- Długość urlopu macierzyńskiego zależy od liczby dzieci urodzonych przy jednym porodzie i wynosi od 20 do 37 tygodni.

- Podstawę zasiłku liczy się zwykle z przeciętnych zarobków, a nie z jednej ostatniej pensji.

- Wypłatę prowadzi pracodawca albo ZUS, zależnie od tego, kto jest płatnikiem zasiłku.

- W szczególnych przypadkach, np. przy wcześniactwie lub hospitalizacji dziecka, może dojść dodatkowy, płatny w 100% urlop uzupełniający.

Najkrótsza odpowiedź brzmi 100% podstawy

Jeśli pytanie brzmi, ile płatny jest urlop macierzyński, odpowiedź w standardowym wariancie jest prosta: 100% podstawy wymiaru zasiłku. To oznacza, że za okres samego urlopu macierzyńskiego świadczenie nie jest z góry obniżane do 80% czy 81,5%; niższa stawka pojawia się dopiero wtedy, gdy od początku łączysz macierzyński z rodzicielskim w jednym wniosku złożonym w terminie 21 dni po porodzie. W praktyce ta jedna decyzja może zmienić cały rytm wypłat na wiele miesięcy, więc nie traktowałbym jej jako formalności bez znaczenia.| Wariant | Wysokość świadczenia | Co to oznacza w praktyce |

|---|---|---|

| Sam urlop macierzyński | 100% podstawy | Najwyższa wypłata w czasie samego macierzyńskiego |

| Macierzyński + rodzicielski po jednym wniosku | 81,5% podstawy | Jedna, uśredniona stawka przez dłuższy okres |

| Urlop rodzicielski bez wariantu uśrednionego | 70% podstawy | Niższa wypłata po zakończeniu macierzyńskiego |

| Uzupełniający urlop macierzyński | 100% podstawy | Osobny, dodatkowy okres dla szczególnych sytuacji |

To jednak tylko pierwszy krok, bo żeby dobrze ocenić własną sytuację, trzeba jeszcze sprawdzić, czy w ogóle masz prawo do tego świadczenia i z jakiego tytułu będzie ono wypłacane.

Kto dostaje zasiłek macierzyński, a kto świadczenie rodzicielskie

Tu łatwo o pomyłkę. Urlop macierzyński jako uprawnienie pracownicze dotyczy osób zatrudnionych, ale zasiłek macierzyński mogą dostać także osoby objęte ubezpieczeniem chorobowym z innych tytułów, na przykład część zleceniobiorców albo osoby prowadzące działalność, jeśli opłacały składkę chorobową. Jeśli ktoś nie ma prawa do zasiłku, zwykle wchodzi w grę świadczenie rodzicielskie w stałej kwocie 1000 zł miesięcznie, które jest po prostu innym instrumentem niż zasiłek z ubezpieczenia społecznego.

Ja zawsze rozdzielam te dwie rzeczy na starcie, bo w przeciwnym razie ludzie porównują dwa zupełnie różne mechanizmy i potem są zaskoczeni. Po ustaleniu, z jakiego świadczenia korzystasz, sensownie przechodzi się do długości urlopu i momentu, od którego zaczyna biec wypłata.

Jak długo trwa urlop macierzyński i kiedy zaczyna się wypłata

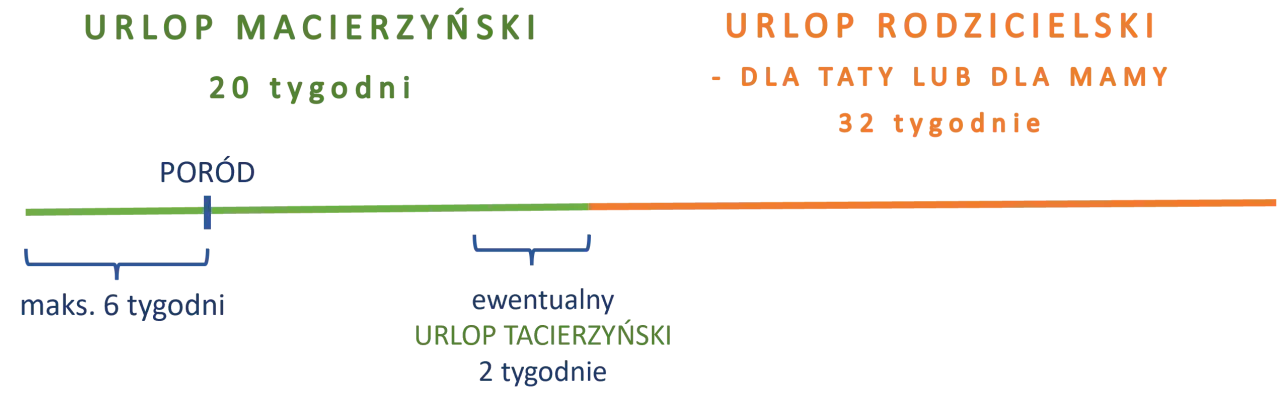

Wysokość świadczenia nie ma sensu bez czasu, za jaki jest wypłacane. W Polsce długość urlopu macierzyńskiego zależy od liczby dzieci urodzonych przy jednym porodzie i wynosi 20, 31, 33, 35 albo 37 tygodni. Przed porodem można wykorzystać maksymalnie 6 tygodni, a jeśli nie korzystasz z urlopu wcześniej, zaczyna się on w dniu porodu.

| Liczba dzieci przy jednym porodzie | Wymiar urlopu macierzyńskiego |

|---|---|

| Jedno dziecko | 20 tygodni |

| Dwoje dzieci | 31 tygodni |

| Troje dzieci | 33 tygodnie |

| Czworo dzieci | 35 tygodni |

| Pięcioro i więcej dzieci | 37 tygodni |

Po porodzie matka musi obowiązkowo wykorzystać 14 tygodni. Dopiero później może zrezygnować z reszty i przekazać pozostałą część ojcu dziecka albo innemu uprawnionemu członkowi najbliższej rodziny, jeśli spełnione są ustawowe warunki. To ważne, bo zmiana osoby korzystającej z urlopu nie zmienia faktu, że świadczenie nadal jest liczone według tych samych zasad. Zanim przejdę do konkretnych kwot, warto zobaczyć, z czego właściwie bierze się podstawa zasiłku.

Jak liczy się podstawę i ile to daje w złotówkach

Podstawą wymiaru zasiłku jest najczęściej przeciętny miesięczny dochód z ostatnich 12 miesięcy kalendarzowych poprzedzających miesiąc porodu. W uproszczeniu: nie patrzy się na jedną wypłatę, tylko na średnią, która ma odzwierciedlać realne zarobki. Jeśli ubezpieczenie trwało krócej, podstawę liczy się z pełnych miesięcy, które faktycznie masz za sobą.To właśnie dlatego dwie osoby na podobnych stanowiskach mogą dostać różne kwoty. Różnicę robi nie tylko stawka procentowa, ale też premia, nadgodziny, dłuższe absencje, zmiana etatu albo wcześniejsze podwyżki. Od zasiłku naliczane są też składki emerytalne i rentowe, więc kwota netto będzie niższa niż sama wartość procentowa z tabeli.

| Podstawa brutto | 100% | 81,5% | 70% |

|---|---|---|---|

| 4 000 zł | 4 000 zł | 3 260 zł | 2 800 zł |

| 6 000 zł | 6 000 zł | 4 890 zł | 4 200 zł |

| 8 500 zł | 8 500 zł | 6 927,50 zł | 5 950 zł |

Takie przykłady są przydatne, bo pokazują skalę różnic bez zgadywania konkretnej pensji. Jeśli twoja podstawa wynosi 6000 zł, wariant 81,5% daje 4890 zł brutto, a 70% już tylko 4200 zł brutto. Przy wyższych zarobkach rozbieżność robi się jeszcze bardziej odczuwalna i dokładnie wtedy warto policzyć budżet na kilka miesięcy do przodu, a nie tylko patrzeć na pierwszy przelew.

Kiedy 81,5% ma sens, a kiedy lepiej postawić na 100% i 70%

Najbardziej mylący jest nie sam procent, tylko wybór między dwoma modelami wypłaty. Jeśli złożysz wniosek w ciągu 21 dni po porodzie i od razu zadeklarujesz cały pakiet macierzyński i rodzicielski, dostaniesz przez cały ten okres 81,5% podstawy. Jeśli tego nie zrobisz, zachowujesz 100% za sam macierzyński, a później przy urlopie rodzicielskim standardowo wchodzi 70%.

| Model wypłaty | Plus | Minus | Dla kogo zwykle jest lepszy |

|---|---|---|---|

| 81,5% przez cały pakiet | Równa wypłata i łatwiejsze planowanie budżetu | Niższa niż 100% na początku | Dla osób stawiających na przewidywalność |

| 100% + później 70% | Wyższa wypłata na starcie | Później niższe wpływy | Dla rodzin, które potrzebują mocniejszego początku |

W praktyce 81,5% bywa wygodne, bo daje równy dochód przez dłuższy czas i ułatwia planowanie budżetu. Model 100% + 70% częściej wybierają osoby, które chcą wyższą wypłatę na starcie, a niższą akceptują później. Nie ma tu jednej dobrej odpowiedzi dla wszystkich; liczy się płynność finansowa rodziny i to, czy ważniejsza jest stabilność, czy wyższy przelew w pierwszych miesiącach.

Co zrobić, żeby nie opóźnić wypłaty pieniędzy

W sprawach rodzicielskich termin ma znaczenie większe, niż wielu osobom się wydaje. Jeśli chcesz skorzystać z wariantu 81,5%, pilnuj 21 dni po porodzie. Jeśli pracownica wraca wcześniej do pracy i chce oddać część urlopu, składa wniosek co najmniej 7 dni przed powrotem, a ojciec albo inny członek rodziny zwykle musi złożyć swój wniosek co najmniej 14 dni przed rozpoczęciem korzystania z tej części urlopu.

Trzeba też wiedzieć, kto wypłaca pieniądze. W firmach, które zgłaszają do ubezpieczenia chorobowego więcej niż 20 ubezpieczonych, zasiłek często rozlicza pracodawca jako płatnik zasiłku; w mniejszych firmach wypłatą zajmuje się ZUS. Wniosek o urlop, skrócony odpis aktu urodzenia i pozostałe dokumenty warto złożyć od razu po porodzie, bo wtedy sprawa zwykle przechodzi sprawniej i bez zbędnych wezwań do uzupełnień.

To właśnie formalności najczęściej decydują o tym, czy pieniądze pojawią się bez opóźnień, dlatego lepiej dopiąć dokumenty wcześniej niż liczyć na późniejsze wyjaśnienia.

Na co jeszcze patrzę, gdy budżet rodziny ma być spokojny

Jeśli sytuacja jest nietypowa, nie kończyłbym na samym standardowym schemacie 100% albo 81,5%. W 2026 r. warto pamiętać o dodatkowych rozwiązaniach dla wcześniaków i dzieci wymagających hospitalizacji, bo wtedy pojawia się uzupełniający urlop macierzyński, również płatny w wysokości 100% podstawy. To ważne nie tylko formalnie, ale też finansowo, bo w takich rodzinach każdy dodatkowy tydzień płatnego wolnego realnie zmienia plan domowego budżetu.

Jeżeli mam podać jedną praktyczną radę, brzmi ona tak: policz trzy scenariusze z wyprzedzeniem, a nie dopiero po otrzymaniu pierwszego przelewu. Wybór między 100%, 81,5% i późniejszym 70% to nie detal kadrowy, tylko decyzja, która może zaważyć na płynności finansowej całej rodziny przez wiele miesięcy.