Spóźniona deklaracja, brakujący JPK, źle policzony VAT albo niewysłana informacja do urzędu potrafią wywołać więcej stresu niż sam błąd. W takich sytuacjach liczy się szybkie, rzeczowe działanie: wyjaśnienie, co się stało, naprawienie uchybienia i poprawne złożenie zawiadomienia. Poniżej wyjaśniam, jak napisać czynny żal do urzędu skarbowego tak, żeby był praktyczny, kompletny i sensowny z perspektywy firmy.

Najważniejsze zasady, które decydują o skuteczności pisma

- Liczy się czas - zawiadomienie powinno trafić do urzędu zanim organ sam zacznie działać w tej sprawie.

- Trzeba podać konkrety - co się nie udało, za jaki okres, z jakiego powodu i kiedy błąd został zauważony.

- Sam żal nie wystarczy - jeśli sprawa dotyczy zaległej deklaracji, informacji albo podatku do zapłaty, trzeba równolegle naprawić obowiązek.

- W firmie najczęściej chodzi o VAT, JPK, CIT, PIT od pracowników albo raporty branżowe - i właśnie tu pismo musi być precyzyjne.

- Elektronicznie też się da - dziś najwygodniej złożyć je przez e-Urząd Skarbowy albo ePUAP.

Co to jest czynny żal w firmie i kiedy ma sens

Czynny żal to zawiadomienie o popełnieniu czynu zabronionego, które w praktyce daje szansę na uniknięcie kary, jeśli podatnik sam ujawni błąd i jednocześnie go naprawi. W biznesie najczęściej dotyczy to sytuacji prozaicznych, ale groźnych w skutkach: spóźnionej deklaracji, braku zapłaty podatku, pomyłki w JPK, błędnego VAT-UE, niewysłanego CIT-8 albo innej informacji, która powinna trafić do urzędu na czas.

Patrzę na to tak: to nie jest „list z przeprosinami”, tylko formalny sygnał, że przedsiębiorca sam wykrył problem i nie próbuje go ukryć. Dla firmy ma to znaczenie większe, niż się wydaje, bo urząd zwykle ocenia nie emocje, tylko kompletność i terminowość reakcji. Jeśli temat dotyczy rozliczeń księgowych, lepiej działać od razu niż liczyć, że błąd „sam się rozmyje”.

W praktyce czynny żal ma sens wtedy, gdy wiesz, że doszło do naruszenia obowiązku i chcesz naprawić je zanim organ sam je zauważy. To właśnie różni skuteczne zawiadomienie od chaotycznego tłumaczenia się po fakcie. Zanim więc przejdziesz do treści pisma, sprawdź, czy nie jesteś już za późno w procedurze.

Kiedy zawiadomienie zadziała, a kiedy będzie za późno

Na podatki.gov.pl wskazano wprost, że czynny żal jest skuteczny tylko wtedy, gdy spełnia warunki z Kodeksu karnego skarbowego, w tym ujawnienie istotnych okoliczności i równoczesne dopełnienie obowiązku, jeśli było to wymagane. To jest najważniejszy punkt, bo wiele osób skupia się na samym „przyznaniu się”, a pomija moment złożenia i naprawę błędu.

W praktyce zawiadomienie zwykle ma sens, gdy:

- samodzielnie wykryłeś błąd przed tym, jak urząd rozpoczął działania w tej sprawie,

- nie dostałeś jeszcze jednoznacznej, udokumentowanej informacji od organu, że sprawa już jest znana,

- jednocześnie składasz zaległy dokument, korektę albo regulujesz należność, jeśli błąd dotyczył podatku do zapłaty.

Warto pamiętać jeszcze o jednym ograniczeniu: czynny żal nie jest wygodnym wyjściem dla osoby, która kierowała całym procederem albo zorganizowała działanie kilku osób. Dla większości zwykłych błędów firmowych to nie problem, ale przy bardziej złożonych sprawach granica bywa ważniejsza, niż wygląda na pierwszy rzut oka. Skoro wiesz już, kiedy warto działać, przejdźmy do samej treści pisma.

Jak napisać pismo krok po kroku

Ja w takich pismach trzymam się prostego układu: najpierw identyfikacja sprawy, potem konkretny opis zdarzenia, a na końcu informacja, jak błąd został naprawiony. Nie trzeba pisać rozwlekłego uzasadnienia ani tłumaczyć się emocjonalnie. Urząd potrzebuje faktów, dat i jasnej informacji, co dokładnie zostało zrobione po wykryciu pomyłki.

- Wpisz dane firmy albo osoby składającej pismo: nazwę, NIP, adres i dane kontaktowe, jeśli są potrzebne.

- Określ adresata, czyli właściwego naczelnika urzędu skarbowego.

- Nadaj pismu czytelny tytuł, na przykład „Zawiadomienie o popełnieniu czynu zabronionego”.

- Opisz, co się stało: czego nie złożono, czego nie zapłacono, jaki okres obejmuje błąd i kiedy został zauważony.

- Podaj istotne okoliczności, czyli przyczynę uchybienia, ale bez szukania alibi na siłę.

- Napisz, w jaki sposób naprawiasz problem: składasz korektę, wysyłasz brakujący plik, regulujesz zaległość albo odsetki.

- Dodaj datę i podpis osoby uprawnionej do działania w imieniu firmy.

Najprostszy szkielet treści wygląda tak: w dniu X nie został wykonany obowiązek Y, dotyczyło to okresu Z, przyczyna była taka i taka, a obecnie obowiązek jest już naprawiany poprzez złożenie dokumentu lub zapłatę należności. Tyle zwykle wystarcza. Jeśli chcesz, możesz dodać jedno zdanie, że prosisz o potraktowanie zawiadomienia jako czynnego żalu, ale nie traktowałbym tego jako najważniejszej części pisma.

W firmie szczególnie dobrze działa prostota. Gdy księgowość, kadry albo rozliczenia podatkowe działają pod presją czasu, nikt nie potrzebuje „literackiego” uzasadnienia. Potrzebny jest krótki dokument, z którego od razu wynika, co się wydarzyło i czy problem został już zamknięty. To prowadzi do kolejnej, bardzo praktycznej kwestii: co dokładnie wpisać, a czego nie rozpisywać ponad miarę.Co wpisać do pisma, a czego nie rozpisywać

W dobrze napisanym zawiadomieniu nie chodzi o długość, tylko o komplet informacji. Wystarczy kilka elementów, które razem tworzą logiczny obraz sytuacji. Poniżej masz zestaw, który w praktyce sprawdza się najlepiej.

| Element | Co wpisać | Po co to jest |

|---|---|---|

| Dane identyfikacyjne | Nazwa firmy, NIP, adres, dane osoby podpisującej | Urząd wie, kogo dotyczy zawiadomienie |

| Opis naruszenia | Co nie zostało zrobione, za jaki okres i kiedy błąd wyszedł na jaw | To są właśnie istotne okoliczności sprawy |

| Przyczyna | Na przykład błąd organizacyjny, pomyłka księgowości, zmiana systemu, przeoczenie terminu | Pokazuje kontekst, ale nie zastępuje faktów |

| Naprawa błędu | Złożona korekta, brakująca deklaracja, zapłata zaległości i odsetek | Bez tego zawiadomienie może być nieskuteczne |

| Podpis i data | Aktualna data oraz podpis osoby uprawnionej | Domyka formalną stronę pisma |

Jeżeli problem dotyczył błędnej deklaracji, czynny żal i korekta nie są tym samym. Korekta poprawia rozliczenie, a czynny żal tłumaczy uchybienie. W wielu przypadkach trzeba zrobić jedno i drugie równolegle. Jeśli natomiast brakował sam obowiązkowy plik, na przykład informacji albo sprawozdania, to zawiadomienie warto wysłać razem z tym dokumentem, a nie „obok” niego.

Najgorszy wariant to tekst pełen usprawiedliwień, ale bez dat, okresów i konkretu. Urząd nie potrzebuje opowieści o tym, że „wszystko działo się w pośpiechu”. Potrzebuje informacji, co zostało przeoczone i jak zostało naprawione. Skoro treść już masz, zostaje wybór kanału wysyłki.

Jak złożyć zawiadomienie, żeby nie utknęło w procedurze

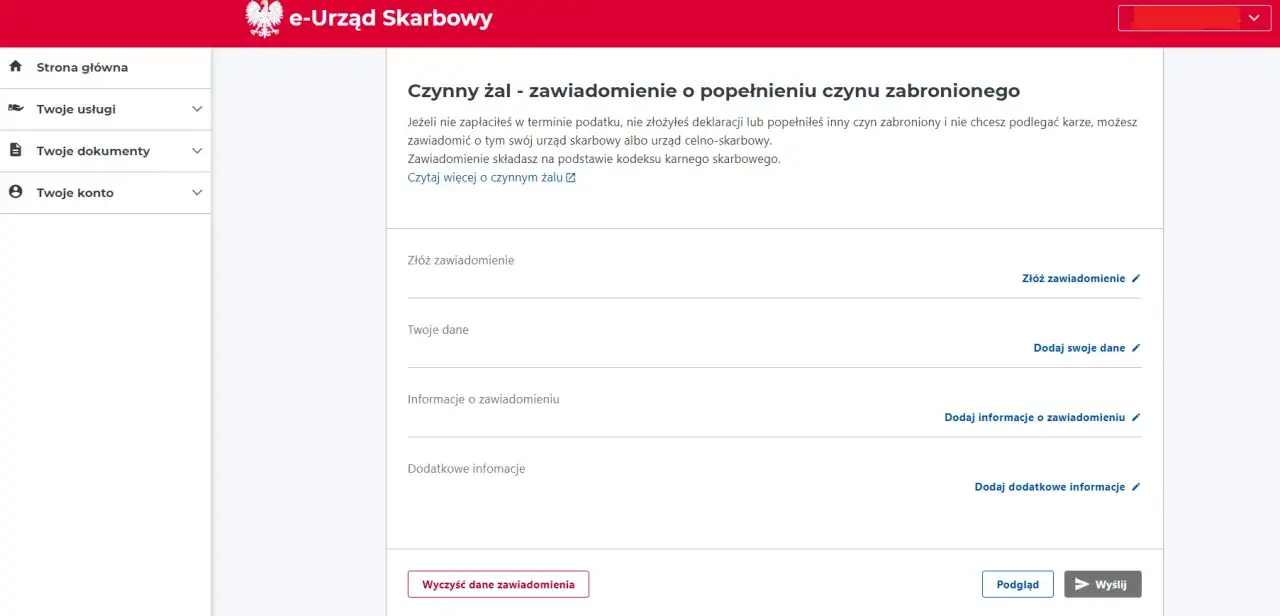

Obecnie masz kilka sensownych dróg i w firmie najczęściej najlepiej sprawdza się wersja elektroniczna. Na podatki.gov.pl jest wyraźnie wskazane, że w e-Urzędzie Skarbowym można wysłać pismo bez kwalifikowanego podpisu elektronicznego, bo zalogowany użytkownik otrzymuje pieczęć kwalifikowaną Szefa KAS. To bardzo praktyczne, zwłaszcza gdy trzeba działać szybko i od razu dołączyć brakujące dokumenty.

| Kanał | Plusy | Na co uważać |

|---|---|---|

| e-Urząd Skarbowy | Dostęp 24/7, brak potrzeby kupowania kwalifikowanego podpisu, wygodny ślad wysyłki | Trzeba zalogować się przez login.gov.pl, a treść musi być kompletna |

| ePUAP | Dobre rozwiązanie, jeśli firma korzysta już z elektronicznego obiegu spraw urzędowych | Pismo trzeba podpisać w sposób zgodny z wymaganiami elektronicznymi |

| Papierowo | Proste dla osób, które wolą fizyczny dokument i własne potwierdzenie nadania | Trzeba zadbać o dowód złożenia lub wysyłki |

| Ustnie do protokołu | Przydatne w sytuacjach awaryjnych, gdy trzeba szybko zarejestrować zawiadomienie | Mniej wygodne, bo nie masz pełnej kontroli nad finalną treścią protokołu |

Ważne jest też to, do kogo dokładnie składasz zawiadomienie. Zasadą jest właściwy naczelnik urzędu skarbowego, czyli ten, który obsługuje podatnika. W sprawach wyspecjalizowanych mogą działać inne jednostki, dlatego przy bardziej nietypowych obowiązkach podatkowych warto wcześniej sprawdzić, czy pismo trafia tam, gdzie powinno. To prowadzi nas do błędów, które najczęściej psują całą operację.

Najczęstsze błędy, które osłabiają skuteczność

W praktyce nie sam błąd jest największym problemem, tylko to, jak firma reaguje po jego wykryciu. Najczęściej widzę kilka powtarzalnych wpadek:

- Zbyt późne działanie - przedsiębiorca czeka, aż urząd sam się odezwie, a wtedy czynny żal bywa już bezskuteczny.

- Ogólnikowy opis - pismo mówi, że „doszło do pomyłki”, ale nie wskazuje, czego dotyczyła i za jaki okres.

- Brak naprawy uchybienia - samo wyjaśnienie bez korekty, brakującej deklaracji albo wpłaty zwykle nie wystarczy.

- Wysłanie do niewłaściwego organu - to drobiazg, który potrafi kosztować czas, a w sprawach terminowych czas ma znaczenie.

- Mylenie czynnego żalu z korektą - to dwa różne instrumenty i czasem trzeba użyć obu.

- Zbyt emocjonalny ton - tłumaczenie się z każdego szczegółu bywa mniej pomocne niż prosty opis faktów.

- Brak kontroli podpisu - w spółce albo większej firmie pismo musi wyjść od osoby, która faktycznie reprezentuje podmiot albo odpowiada za sprawę.

Najbardziej zdradliwe jest ostatnie z nich. W firmach często zakłada się, że „skoro to błąd księgowości, to wystarczy jeden mail”. Nie wystarczy. Urząd chce widzieć formalne zawiadomienie, a nie luźną wiadomość z opisem problemu. Im większy porządek w pierwszym piśmie, tym mniejsze ryzyko dodatkowych pytań i przeciągania sprawy.

Jeżeli temat dotyczy na przykład JPK, VAT albo zaliczek podatkowych, warto od razu przejrzeć też wewnętrzny obieg dokumentów. Czasem pojedynczy czynny żal zamyka konkretny przypadek, ale nie rozwiązuje źródła problemu. I właśnie dlatego ostatni krok jest często ważniejszy, niż się wydaje.

Co zrobić po wysłaniu, żeby sprawa była domknięta

Po wysłaniu zawiadomienia nie odkładaj sprawy do szuflady. W firmie najlepiej działa prosty schemat domknięcia, bo wtedy temat nie wraca po tygodniach w najmniej wygodnym momencie.

- Zachowaj potwierdzenie złożenia, UPO albo inny dowód wysyłki.

- Sprawdź, czy zaległy dokument, korekta albo deklaracja rzeczywiście trafiły do systemu.

- Jeśli była zaległość podatkowa, upewnij się, że zapłata i odsetki zostały wykonane poprawnie.

- Przejrzyj korespondencję z urzędu, szczególnie jeśli korzystasz z e-Urzędu Skarbowego albo ePUAP.

- Wprowadź poprawkę do procedury, żeby ten sam błąd nie wrócił przy kolejnym okresie rozliczeniowym.

To właśnie ten ostatni punkt najczęściej decyduje o jakości reakcji firmy. Najlepszy czynny żal to taki, który nie kończy się na samym przyznaniu do błędu, tylko realnie zamyka problem podatkowy. Jeśli zareagujesz szybko, napiszesz pismo bez zbędnych ozdobników i równocześnie naprawisz obowiązek, masz dużo większą szansę na spokojne zamknięcie sprawy. W praktyce to najrozsądniejsza droga, gdy rozliczenia firmy wymknęły się z terminu, ale jeszcze nie weszły w fazę sporu z urzędem.