W niniejszym artykule przyjrzymy się różnicom między BIK a KRD oraz ich wpływowi na Twoją zdolność kredytową. Dowiesz się, jakie dane są zbierane przez te instytucje, jak wpływają na decyzje finansowe oraz jakie kroki można podjąć w przypadku negatywnych informacji w swoim raporcie kredytowym.

Kluczowe wnioski:

- BIK zbiera zarówno pozytywne, jak i negatywne informacje o kredytach, pożyczkach i kartach kredytowych.

- KRD rejestruje tylko niespłacone zobowiązania finansowe, takie jak zaległe kredyty i rachunki.

- Obie instytucje mają istotny wpływ na ocenę zdolności kredytowej przez banki i inne instytucje finansowe.

- Historia kredytowa z BIK oraz wpisy w KRD mogą znacząco wpłynąć na możliwości uzyskania kredytu.

- W przypadku znalezienia negatywnych informacji w BIK lub KRD, istnieją konkretne kroki, które można podjąć w celu poprawy sytuacji finansowej.

Co to jest BIK i KRD? Zrozumienie podstawowych definicji

BIK, czyli Biuro Informacji Kredytowej, jest instytucją, która gromadzi i udostępnia informacje o historii kredytowej klientów. Działa na podstawie prawa bankowego i zbiera dane dotyczące kredytów, pożyczek, kart kredytowych oraz limitów debetowych. Informacje te są przekazywane przez banki, SKOK-i oraz firmy pożyczkowe. Warto zaznaczyć, że BIK nie gromadzi jedynie negatywnych danych; zawiera również pozytywne informacje, które mogą pomóc w budowaniu pozytywnej historii kredytowej.

Z drugiej strony, KRD, czyli Krajowy Rejestr Długów, działa na podstawie Ustawy o udostępnianiu danych gospodarczych. KRD koncentruje się na rejestrowaniu niespłaconych zobowiązań finansowych, które nie zostały uregulowane w terminie. Do rejestru trafiają dane o zaległych kredytach, fakturach, rachunkach za usługi, czynszach oraz alimentach. KRD jest dostępny dla wszystkich, co pozwala na sprawdzenie wiarygodności kontrahenta oraz oceny ryzyka finansowego.

BIK: Jak działa Biuro Informacji Kredytowej i jego rola

BIK funkcjonuje jako centralna baza danych, która zbiera informacje o historii kredytowej. Instytucja ta gromadzi dane zarówno o pozytywnych, jak i negatywnych spłatach kredytów. Dzięki współpracy z bankami i innymi instytucjami finansowymi, BIK ma dostęp do aktualnych informacji o zaciągniętych zobowiązaniach. Kluczowym elementem działania BIK jest ocena zdolności kredytowej klientów, co ma wpływ na decyzje kredytowe podejmowane przez banki.- BIK zbiera dane o kredytach hipotecznych, osobistych i kartach kredytowych.

- Instytucja ta umożliwia bankom ocenę ryzyka przy udzielaniu kredytów.

- BIK nie tylko zbiera dane, ale również udostępnia je klientom, którzy mogą sprawdzić swoją historię kredytową.

KRD: Czym jest Krajowy Rejestr Długów i jego funkcje

Krajowy Rejestr Długów (KRD) to instytucja, która gromadzi i udostępnia informacje o niespłaconych zobowiązaniach finansowych. Działa na podstawie Ustawy o udostępnianiu danych gospodarczych i ma na celu monitorowanie sytuacji finansowej dłużników. KRD rejestruje dane dotyczące zaległych kredytów, faktur oraz rachunków za usługi, takie jak media, czynsz czy alimenty. W przeciwieństwie do BIK, KRD skupia się wyłącznie na niespłaconych zobowiązaniach, co czyni go kluczowym narzędziem w ocenie ryzyka finansowego.

Wprowadzenie wpisu do KRD wymaga spełnienia określonych warunków, takich jak minimalna kwota długu, która wynosi 200 zł dla osób fizycznych, oraz upłynięcie terminu płatności. KRD jest dostępny dla wszystkich, co oznacza, że zarówno osoby prywatne, jak i przedsiębiorcy mogą korzystać z jego usług. Dzięki temu możliwe jest sprawdzenie wiarygodności kontrahentów oraz monitorowanie własnej sytuacji finansowej. KRD odgrywa zatem istotną rolę w zarządzaniu finansami i podejmowaniu świadomych decyzji dotyczących kredytów i pożyczek.

Jakie są kluczowe różnice między BIK a KRD? Zrozumienie ich funkcji

BIK i KRD różnią się przede wszystkim zakresem zbieranych danych oraz ich przeznaczeniem. BIK gromadzi zarówno pozytywne, jak i negatywne informacje o historii kredytowej, co pozwala na kompleksową ocenę zdolności kredytowej klienta. Z kolei KRD koncentruje się wyłącznie na niespłaconych zobowiązaniach, co sprawia, że jego funkcja jest bardziej ograniczona. Oznacza to, że KRD nie dostarcza informacji o pozytywnych aspektach historii kredytowej, co może wpływać na postrzeganie dłużników przez instytucje finansowe.

W praktyce, różnice te mają istotne znaczenie dla konsumentów. Osoby, które regularnie spłacają swoje zobowiązania, mogą korzystać z pozytywnych danych w BIK, co zwiększa ich szanse na uzyskanie kredytu. Natomiast osoby z wpisami w KRD mogą napotkać trudności w dostępie do finansowania, ponieważ instytucje finansowe mogą postrzegać ich jako większe ryzyko. Zrozumienie tych różnic jest kluczowe dla podejmowania świadomych decyzji finansowych.

Typy danych zbieranych przez BIK i KRD oraz ich znaczenie

BIK i KRD gromadzą różne typy danych, które mają kluczowe znaczenie dla oceny zdolności kredytowej. Biuro Informacji Kredytowej zbiera informacje o zaciągniętych kredytach, pożyczkach, kartach kredytowych oraz limitach debetowych. Obejmuje to zarówno pozytywne dane, takie jak terminowe spłaty, jak i negatywne, takie jak opóźnienia w płatnościach. Te informacje są istotne dla banków i instytucji finansowych, które oceniają, czy dany klient jest wiarygodny i zdolny do spłaty zaciągniętych zobowiązań.

Z kolei Krajowy Rejestr Długów koncentruje się na danych dotyczących niespłaconych zobowiązań finansowych. Do rejestru trafiają informacje o zaległych kredytach, niezapłaconych fakturach, a także innych długach, takich jak czynsze czy alimenty. Te dane są kluczowe dla instytucji finansowych, które chcą ocenić ryzyko związane z udzieleniem kredytu. Oba rejestry odgrywają zatem ważną rolę w kształtowaniu decyzji kredytowych oraz w zarządzaniu ryzykiem finansowym.

Pozytywne i negatywne informacje w BIK i KRD

Informacje zbierane przez BIK i KRD mają różne implikacje dla kredytobiorców. Pozytywne dane w BIK, takie jak terminowe spłaty kredytów, mogą znacząco poprawić zdolność kredytową klienta, co zwiększa jego szanse na uzyskanie nowych kredytów. Z drugiej strony, negatywne informacje, takie jak opóźnienia w spłatach, mogą prowadzić do odmowy udzielenia kredytu lub wyższych kosztów związanych z jego uzyskaniem.

W przypadku KRD, negatywne wpisy dotyczące niespłaconych zobowiązań mogą skutkować ograniczeniami w dostępie do finansowania. Instytucje finansowe mogą postrzegać osoby z wpisami w KRD jako większe ryzyko, co może wpłynąć na decyzje dotyczące udzielania kredytów. Zrozumienie wpływu zarówno pozytywnych, jak i negatywnych informacji jest kluczowe dla zarządzania swoją historią kredytową i podejmowania świadomych decyzji finansowych.

| Typ danych | BIK | KRD |

| Pozytywne informacje | Tak (np. terminowe spłaty) | Nie |

| Negatywne informacje | Tak (np. opóźnienia w spłatach) | Tak (np. zaległe długi) |

| Rodzaje danych | Kredyty, pożyczki, karty kredytowe | Zaległe zobowiązania (np. faktury, czynsze) |

Jak BIK i KRD wpływają na Twoją zdolność kredytową? Kluczowe aspekty

BIK i KRD mają istotny wpływ na zdolność kredytową klientów, co z kolei wpływa na decyzje banków i instytucji finansowych. Informacje gromadzone przez BIK, takie jak historia spłat kredytów i pożyczek, pozwalają instytucjom ocenić, czy dany klient jest wiarygodny. Klienci, którzy regularnie spłacają swoje zobowiązania, mogą liczyć na korzystniejsze warunki kredytowe, takie jak niższe oprocentowanie. Z drugiej strony, negatywne wpisy w BIK mogą prowadzić do odmowy udzielenia kredytu lub wyższych kosztów związanych z jego uzyskaniem.

KRD również odgrywa kluczową rolę w ocenie zdolności kredytowej, jednak koncentruje się głównie na niespłaconych zobowiązaniach. Wpisy w KRD, dotyczące zaległych długów, mogą znacznie obniżyć zdolność kredytową, ponieważ instytucje finansowe postrzegają takich klientów jako większe ryzyko. W rezultacie, osoby z negatywnymi wpisami w KRD mogą mieć trudności z uzyskaniem kredytu, a nawet mogą być zmuszone do płacenia wyższych opłat lub prowizji. Zrozumienie, jak te dwa rejestry wpływają na zdolność kredytową, jest kluczowe dla podejmowania świadomych decyzji finansowych.

Jak historie kredytowe wpływają na decyzje finansowe

Historia kredytowa, zarówno w BIK, jak i KRD, ma znaczący wpływ na decyzje finansowe klientów. Pozytywne informacje, takie jak terminowe spłaty kredytów, mogą przyczynić się do uzyskania korzystniejszych ofert kredytowych. Z drugiej strony, negatywne wpisy, takie jak opóźnienia lub zaległości, mogą prowadzić do odmowy udzielenia kredytu lub wyższych kosztów. Wiele banków i instytucji finansowych opiera swoje decyzje na danych z tych rejestrów, co sprawia, że utrzymanie dobrej historii kredytowej jest kluczowe dla przyszłych transakcji finansowych.

- Regularne spłacanie zobowiązań pomaga budować pozytywną historię kredytową.

- Unikanie zaległości w płatnościach jest kluczowe dla utrzymania dobrej zdolności kredytowej.

- Monitorowanie swojej historii kredytowej pozwala na szybką reakcję w przypadku wystąpienia negatywnych wpisów.

Praktyczne przykłady: Jak korzystać z BIK i KRD w życiu codziennym?

Wykorzystanie BIK i KRD w codziennym zarządzaniu finansami może przynieść wiele korzyści. Pierwszym krokiem jest regularne sprawdzanie swojej historii kredytowej w BIK, co pozwala na bieżąco monitorować sytuację finansową. Dzięki temu można zidentyfikować ewentualne błędy w danych lub nieaktualne informacje, które mogą negatywnie wpływać na zdolność kredytową. Z kolei KRD umożliwia sprawdzenie, czy nie mamy żadnych zaległych zobowiązań, co jest kluczowe przed zaciągnięciem nowego kredytu lub pożyczki.

Warto również korzystać z usług obu instytucji w celu budowania pozytywnej historii kredytowej. Regularne spłacanie zobowiązań i unikanie opóźnień w płatnościach są kluczowe dla utrzymania dobrej zdolności kredytowej. Osoby, które korzystają z BIK i KRD, mogą lepiej planować swoje wydatki i podejmować świadome decyzje finansowe, co w dłuższej perspektywie przyczynia się do stabilności finansowej.

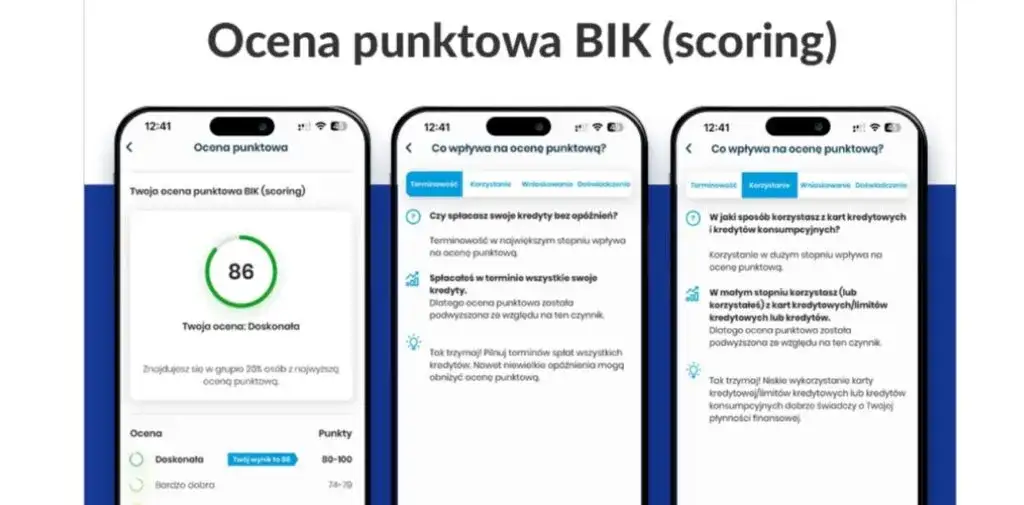

Jak sprawdzić swoją historię kredytową w BIK i KRD?

Aby sprawdzić swoją historię kredytową w BIK, należy zarejestrować się na stronie internetowej Biura Informacji Kredytowej. Po założeniu konta, użytkownik może uzyskać dostęp do swojego raportu kredytowego, który zawiera szczegółowe informacje o zaciągniętych kredytach oraz ich spłatach. W przypadku KRD, proces jest podobny – należy odwiedzić stronę internetową Krajowego Rejestru Długów i postępować zgodnie z instrukcjami, aby uzyskać dostęp do danych o ewentualnych zaległościach. Regularne sprawdzanie obu raportów pozwala na bieżąco monitorować swoją sytuację finansową i podejmować odpowiednie kroki w razie potrzeby.

Co zrobić, gdy znajdziesz negatywne informacje w BIK lub KRD?

W przypadku odkrycia negatywnych informacji w BIK lub KRD, pierwszym krokiem powinno być dokładne zapoznanie się z treścią raportu. Należy sprawdzić, czy dane są poprawne oraz czy nie zawierają błędów. Jeśli znajdziesz nieprawidłowe informacje, warto skontaktować się z instytucją, która je wprowadziła, w celu ich skorygowania. W przypadku KRD, można również spróbować uregulować zaległe długi, co pomoże w usunięciu negatywnych wpisów z rejestru.

Warto także rozważyć stworzenie planu spłat, który pomoże w uregulowaniu zobowiązań. Można skontaktować się z doradcą finansowym, który pomoże w opracowaniu strategii poprawy sytuacji finansowej. Regularne monitorowanie swojej historii kredytowej oraz podejmowanie działań w celu poprawy zdolności kredytowej są kluczowe dla przyszłych decyzji finansowych i uzyskania korzystnych warunków kredytowych.

Kroki do poprawy swojej sytuacji finansowej i kredytowej

Aby poprawić swoją sytuację finansową po znalezieniu negatywnych informacji w BIK lub KRD, warto zacząć od stworzenia budżetu. Określenie miesięcznych wydatków i przychodów pomoże w zidentyfikowaniu obszarów, w których można zaoszczędzić. Kolejnym krokiem jest ustalenie priorytetów w spłacie długów – warto skupić się na tych zobowiązaniach, które mają najwyższe oprocentowanie. Regularne spłacanie mniejszych długów może przynieść szybkie rezultaty i poprawić zdolność kredytową. Ostatecznie, utrzymywanie komunikacji z wierzycielami i podejmowanie działań w celu uregulowania zaległości pomoże w poprawie sytuacji finansowej i kredytowej.

Jak wykorzystać BIK i KRD do budowania lepszej przyszłości finansowej?

Aby w pełni wykorzystać potencjał BIK i KRD, warto rozważyć długoterminowe strategie budowania zdrowej historii kredytowej. Poza regularnym monitorowaniem swojej historii kredytowej, można także korzystać z narzędzi edukacyjnych oferowanych przez te instytucje. Uczestnictwo w kursach lub warsztatach dotyczących zarządzania finansami osobistymi może dostarczyć cennych informacji na temat efektywnego planowania budżetu oraz strategii spłaty długów. Warto również rozważyć korzystanie z aplikacji mobilnych, które pomagają w śledzeniu wydatków i przypominają o terminach spłat, co może znacząco poprawić zdolność kredytową.

W przyszłości, z uwagi na rosnące znaczenie technologii w finansach, można spodziewać się, że BIK i KRD będą rozwijać swoje usługi, wprowadzając innowacyjne rozwiązania, takie jak sztuczna inteligencja do analizy danych kredytowych. Klienci, którzy aktywnie korzystają z tych nowych narzędzi, będą mogli lepiej zarządzać swoimi finansami i podejmować bardziej świadome decyzje, co w dłuższej perspektywie przyczyni się do stabilności ich sytuacji finansowej.