Najważniejsze zasady świadczenia, które warto znać od razu

- 800 plus wynosi 800 zł miesięcznie na dziecko do ukończenia 18 lat.

- Świadczenie jest niezależne od dochodu, więc nie ma progów zarobkowych do sprawdzania.

- Wniosek składa się wyłącznie elektronicznie, a wypłata trafia na konto bankowe.

- Na okres świadczeniowy 2026/2027 najlepiej złożyć wniosek najpóźniej do 30 czerwca 2026 r., jeśli zależy ci na ciągłości od czerwca.

- Przy opiece naprzemiennej świadczenie jest dzielone po połowie między rodziców.

- W przypadku części cudzoziemców w 2026 r. obowiązują dodatkowe warunki, dlatego status warto sprawdzić przed wysłaniem formularza.

Czym jest świadczenie wychowawcze i ile wynosi dziś

Świadczenie wychowawcze to stała pomoc na dziecko do ukończenia 18 lat. Obecnie wynosi 800 zł miesięcznie na dziecko i nie zależy od dochodu rodziny, więc nie trzeba robić żadnych progów ani symulacji zarobków. To ważna zmiana względem dawnych zasad, bo w praktyce liczy się wiek dziecka, status opieki i poprawnie złożony wniosek, a nie wysokość pensji.

Warto też pamiętać o dwóch detalach, które często umykają w pośpiechu. Jeśli dziecko kończy 18 lat w trakcie miesiąca, świadczenie za ten miesiąc jest liczone proporcjonalnie, a przy opiece naprzemiennej każde z rodziców może dostać połowę kwoty. Ja traktuję te wyjątki jako sygnał, że przy niestandardowej sytuacji rodzinnej formularz trzeba przeczytać dwa razy, a nie „na szybko”.

To prowadzi prosto do pytania, komu dokładnie świadczenie przysługuje, a komu urząd może je odmówić.

Kto może z niego skorzystać i kiedy pojawiają się wyjątki

Prawo do świadczenia mają przede wszystkim matka, ojciec, opiekun prawny, opiekun faktyczny, rodzic zastępczy oraz niektóre placówki sprawujące opiekę nad dzieckiem. Opiekun faktyczny to osoba, która faktycznie opiekuje się dzieckiem i wystąpiła do sądu opiekuńczego z wnioskiem o przysposobienie. Stan cywilny rodziców nie przesądza o niczym sam w sobie, więc świadczenie może pobierać zarówno rodzic w małżeństwie, jak i osoba samotnie wychowująca dziecko czy rodzic po rozwodzie.

Są jednak sytuacje, w których wypłata nie przysługuje albo wymaga dodatkowej weryfikacji. Dziecko nie może być m.in. w związku małżeńskim, nie może przebywać w instytucji zapewniającej pełne nieodpłatne utrzymanie, a jeśli ktoś za granicą pobiera na nie świadczenie podobnego typu, trzeba sprawdzić zasady kolizji świadczeń. W praktyce najbardziej wrażliwe są też sprawy opieki naprzemiennej i zmiany miejsca zamieszkania, bo tam najłatwiej o błąd w danych.

W 2026 roku szczególne zasady dotyczą także części cudzoziemców, zwłaszcza obywateli państw trzecich oraz osób ze statusem UKR. W takich przypadkach trzeba dodatkowo sprawdzić aktywność zawodową w Polsce, miejsce zamieszkania i realizację obowiązku szkolnego dziecka w polskiej placówce. To nie jest detal, który można odłożyć na później, bo właśnie tu najczęściej pojawiają się zatrzymania wypłat.

Skoro wiadomo już, kto może skorzystać, czas przejść do samego wniosku i uprościć sobie całą procedurę.

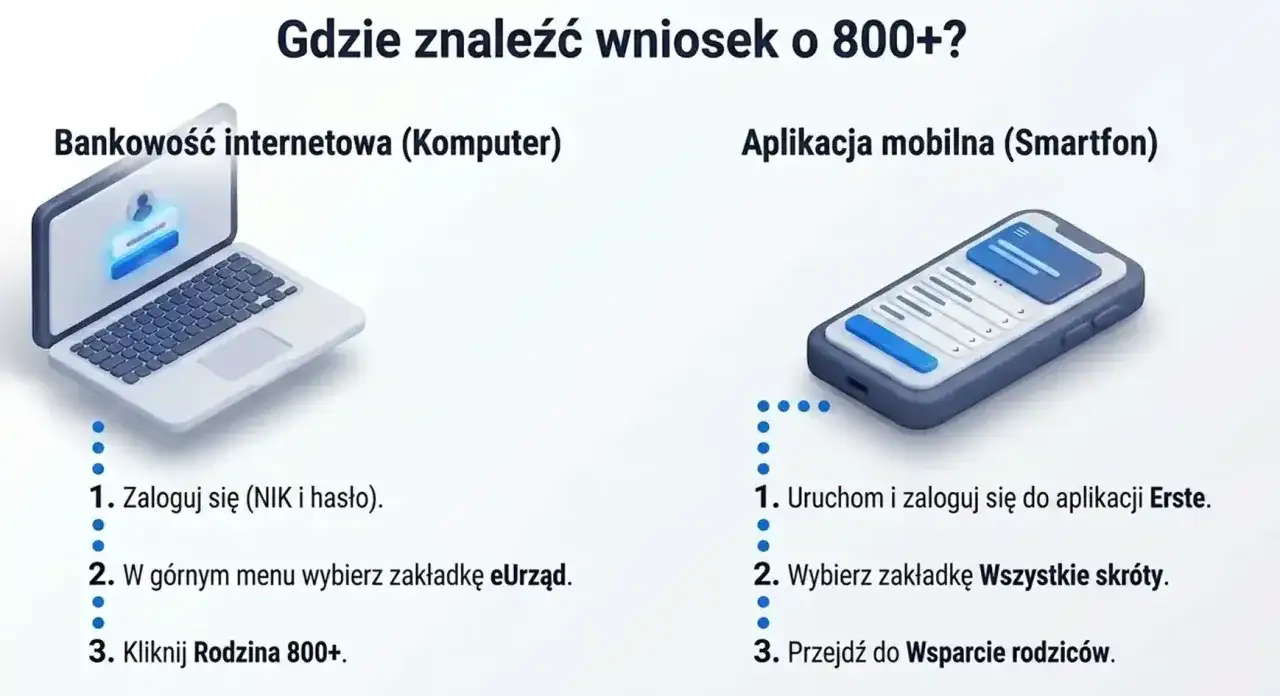

Jak złożyć wniosek bez zbędnych poprawek

Wniosek składa się wyłącznie elektronicznie. Do wyboru są: PUE/eZUS albo aplikacja mZUS, portal Emp@tia oraz bankowość elektroniczna. Wypłata też odbywa się bezgotówkowo, na rachunek bankowy wskazany we wniosku, więc papierowy formularz i gotówka po prostu nie wchodzą w grę.

Przed wysłaniem przygotuj: numer PESEL, numer rachunku bankowego, aktualny telefon i adres mailowy, dane dziecka oraz dokumenty potwierdzające opiekę lub pobyt, jeśli twoja sytuacja jest niestandardowa. To drobiazgi, ale właśnie one najczęściej decydują o tym, czy sprawa przejdzie bez wezwań do uzupełnienia.

- PUE/eZUS lub mZUS - dobre rozwiązanie, jeśli chcesz mieć pełną kontrolę nad wnioskiem i korespondencją.

- Emp@tia - wygodna opcja dla osób, które załatwiają sprawy administracyjne przez portal usług publicznych.

- Bankowość elektroniczna - najszybsza, jeśli bank udostępnia gotowy moduł wniosku.

Najczęstsze błędy są banalne, ale właśnie dlatego kosztują najwięcej czasu. Wpisany stary numer rachunku, literówka w PESEL-u, brak aktualnego telefonu lub maila, a do tego założenie, że urząd i tak „sam sobie dopowie” brakujące dane. ZUS może wezwać do poprawy wniosku w ciągu 14 dni, a gdy brakuje dokumentów, wyznacza termin od 14 do 30 dni. Jeśli go przegapisz, sprawa nie zostanie rozpatrzona.

Przy prostych sprawach formalnych nie warto liczyć na szczęście. Znacznie ważniejszy jest termin złożenia dokumentów, bo to on przesądza o ciągłości wypłaty.

Terminy decydują o ciągłości wypłaty

Na nowy okres świadczeniowy 2026/2027 wnioski można składać od 1 lutego 2026 r., a sam okres świadczeniowy trwa od 1 czerwca 2026 r. do 31 maja 2027 r. Jeśli zależy ci na zachowaniu ciągłości od czerwca, najbezpieczniej nie odkładać sprawy na ostatnią chwilę. Ja w praktyce uznaję koniec kwietnia za dobry moment graniczny, bo wtedy urząd ma jeszcze zapas czasu na rozpatrzenie sprawy bez nerwowego pośpiechu.

| Termin złożenia wniosku | Co to oznacza w praktyce | Jak wygląda wypłata |

|---|---|---|

| 1 lutego - 30 kwietnia 2026 | pełna ciągłość od początku okresu | wypłata do 30 czerwca 2026 |

| 1 maja - 31 maja 2026 | świadczenie z wyrównaniem za czerwiec | wypłata do 31 lipca 2026 |

| 1 czerwca - 30 czerwca 2026 | też z wyrównaniem za czerwiec | wypłata do 31 sierpnia 2026 |

| po 30 czerwca 2026 | prawo liczone od miesiąca złożenia wniosku | bez cofnięcia do początku okresu |

To nie jest drobna różnica techniczna, tylko realny wpływ na domowy budżet. Jeden spóźniony formularz może oznaczać kilkutygodniowe przesunięcie pieniędzy, a przy większej liczbie dzieci robi się z tego już odczuwalna luka w płynności finansowej.

Gdy terminy są opanowane, zostają jeszcze wyjątki, które potrafią zaskoczyć nawet osoby dobrze zorientowane w systemie świadczeń.

Kiedy świadczenie wymaga dodatkowej weryfikacji

Najwięcej niejasności pojawia się wtedy, gdy sytuacja rodziny nie jest „książkowa”. Dziecko może mieć opiekę naprzemienną, rodzic może mieszkać za granicą, a w rodzinie może pojawić się cudzoziemiec objęty dodatkowymi zasadami. W takich przypadkach ważne są nie tylko same uprawnienia, ale też dokumenty potwierdzające opiekę, pobyt i miejsce nauki dziecka.

W 2026 roku szczególnie uważnie trzeba patrzeć na trzy sprawy: czy rodzic lub opiekun rzeczywiście mieszka i pracuje w Polsce, czy dziecko realizuje obowiązek szkolny w polskiej placówce oraz czy wnioskodawca ma komplet danych wymaganych w formularzu. To właśnie takie szczegóły decydują, czy wypłata ruszy normalnie, czy zostanie wstrzymana do czasu wyjaśnień. W praktyce nie chodzi więc o samą „papierologię”, ale o zgodność sytuacji życiowej z warunkami programu.

Kiedy te zasady są już jasne, można spojrzeć na świadczenie bardziej po finansowemu i wykorzystać je tak, żeby naprawdę odciążało rodzinny budżet.

Jak wykorzystać te pieniądze w budżecie rodzinnym, żeby nie rozpłynęły się po drodze

Ja traktuję tę kwotę jak stały, przewidywalny wpływ, który warto przypisać do konkretnych celów, zamiast wrzucać go do ogólnej puli i liczyć, że sam się „ułoży”. Najlepiej działa prosty podział: część na bieżące wydatki dziecka, część na koszty sezonowe, a część na małą rezerwę, która wytrzyma nagły wydatek bez sięgania po kredyt albo debet.

| Przykładowy kierunek | Co można z niego finansować | Dlaczego to działa |

|---|---|---|

| Bieżące potrzeby | jedzenie, ubrania, transport | odciąża miesięczny budżet bez wielkiego planowania |

| Koszty sezonowe | wyprawka, wycieczki, zajęcia dodatkowe | wydatki są przewidywalne, ale pojawiają się rzadziej |

| Mała rezerwa | lekarz, nagła naprawa, nieplanowany wydatek | zmniejsza ryzyko finansowego stresu pod koniec miesiąca |

Jeśli w domu jest więcej niż jedno dziecko, najlepiej myśleć nie o jednej wspólnej kwocie, tylko o kilku osobnych koszykach. To mało spektakularne rozwiązanie, ale bardzo skuteczne: pieniądze nie znikają wtedy w bieżących wydatkach, tylko pracują dokładnie tam, gdzie były potrzebne. Gdy dochodzi jeszcze 300 zł z programu Dobry Start, traktuję je osobno i kieruję przede wszystkim na koszty szkolne, bo mieszanie świadczeń utrudnia kontrolę nad budżetem.

Zanim uznasz sprawę za zamkniętą, sprawdź jeszcze kilka rzeczy, które w praktyce najczęściej decydują o tym, czy przelew pojawi się bez opóźnień.

Co sprawdzić, zanim uznasz wypłatę za pewną

Przed wysłaniem wniosku zawsze sprawdzam cztery rzeczy: aktualny numer rachunku, poprawność danych dziecka i opiekuna, działający numer telefonu oraz adres mailowy, a także to, czy mam przygotowane dokumenty do sytuacji nietypowych. To właśnie te elementy najczęściej robią różnicę między sprawną wypłatą a przeciągającą się korektą wniosku.

- Rachunek bankowy - musi być aktywny i należeć do osoby wskazanej we wniosku.

- Dane osobowe - PESEL, adres i status opieki muszą się zgadzać z rzeczywistością.

- Kontakt - bez aktualnego maila i telefonu łatwo przegapić wezwanie z ZUS.

- Załączniki - przy opiece naprzemiennej, cudzoziemcach lub innych niestandardowych przypadkach mogą być potrzebne dodatkowe dokumenty.

Jeśli mam wskazać jedną praktyczną zasadę, to brzmi ona tak: nie licz na to, że system sam domyśli się wszystkiego po twojej sytuacji rodzinnej. Lepiej poświęcić kilka minut na dokładne sprawdzenie danych niż później czekać na korektę i przesuniętą wypłatę, zwłaszcza gdy świadczenie jest ważnym elementem miesięcznego budżetu.